Slash قصد دارد با ویژگیهای بانکداری متمرکز بر تجارت، بازار Gen Z را به گوشهای ببرد

به گزارش سایت نود و هشت زوم Slash قصد دارد با ویژگیهای بانکداری متمرکز بر تجارت، بازار Gen Z را به گوشهای ببرد

که در این بخش به محتوای این خبر با شما کاربران گرامی خواهیم پرداخت

حدود دو سال پیش، ویکتور کاردناس و کوین بای – به ترتیب ترک تحصیل از دانشگاه استنفورد و دانشگاه واترلو – یک پلتفرم فینتک به نام اسلش ساختند که به کاربران اجازه میدهد کارتهای مجازی قابل اشتراکگذاری برای تقسیم هزینههای تکراری ایجاد کنند. اسلش به سرعت در بین نوجوانان محبوب شد، زیرا کارتهای مجازی آن مبتنی بر بدهی بودند، برای افراد 13 ساله یا بالاتر در دسترس بودند و هزینهها را بر اساس سابقه اعتباری محدود نمیکردند.

در ماههای بعدی، کاردناس و بای میگویند که فرصتی را دیدند تا بازار بزرگتری را دنبال کنند: کارآفرینان جوان و متمرکز بر تجارت.

کاردناس در یک مصاحبه ایمیلی به TechCrunch گفت: “هدف این است که مجموعه محصولات اسلش آنقدر قوی باشد که به افرادی که در غیر این صورت جهشی به سمت خوداشتغالی انجام نمی دادند، اعتماد به نفس لازم برای کار کردن برای خود را بدهد.” “هدف اسلش این است که از تمایل رو به رشد مردم برای امرار معاش از طریق اینترنت سرمایه گذاری کند و به افراد زیادی اعتماد به نفس بدهد تا کسب و کار خود را راه اندازی کنند.”

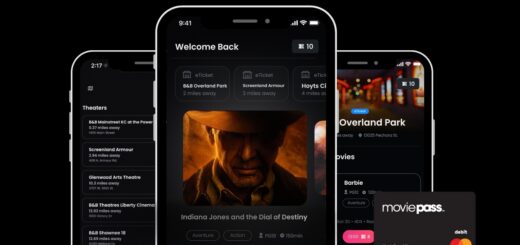

امروزه، اسلش – که از طریق بانک پیرمونت، بانک شریکش، تحت بیمه FDIC است – چیزی شبیه یک محصول بانکداری تجاری/شخصی ترکیبی ارائه میکند که به کاربران امکان میدهد وجوه شخصی و تجاری خود را ذخیره کنند، اما آنها را از یک داشبورد واحد مدیریت کنند. مشتریان دو کارت نقدی با مارک Mastercard دریافت میکنند و دو فید تراکنش را میبینند، با کنترلهایی برای قرار دادن تجار در لیست سفید – یا در لیست سیاه – برای خرید.

اسلش نرمافزار غیربانکی را با محصول اصلی خود بستهبندی میکند، و پیشرفتهای روزانه را برای بازرگانانی که در پلتفرمهایی مانند Alias و آمازون میفروشند، فراهم میکند، یک محصول کارت مجازی با محدودیتهای هزینه دقیق و ویژگیای که بهطور خودکار صورتهای سود و زیان را از دادههای تراکنش تولید میکند. مانند قبل، هر کاربر بالای 13 سال می تواند با Slash ثبت نام کند – بررسی اعتبار لازم نیست.

با این حال، افراد زیر 18 سال باید یک قیم قانونی در فرآیند راه اندازی حساب Slash شرکت کنند. کاردناس میگوید نگهبانها با کنترل کامل، دید تخصصی از حساب کاربر دارند و میتوانند در هر نقطهای را ردیابی کرده و تغییراتی ایجاد کنند.

کاردناس گفت: «Slash برای شرکتها ساخته نشده است، بلکه برای کارآفرینان خوداشتغال Gen Z ساخته شده است. در نهایت، اسلش میخواهد به کارآفرینان جوان کمک کند مالیاتهای خود را ثبت کنند، فاکتور صادر کنند و کسبوکارهای جدید را در یک مکان ترکیب کنند.»

اسلش بخشی از مجموعه ای از نئوبانک های جذابی است که بازار Gen Z را هدف قرار می دهند، به ویژه Gen Zers با شلوغی های جانبی مانند دراپ شیپینگ و پخش زنده. Juni که چندین سال پیش راه اندازی شد، قابلیت هایی را ارائه می دهد که برای جذابیت کسب و کارهای تجارت الکترونیک جوان طراحی شده اند. در همین حال، Zelf یکپارچگی بانکی را با Discord راهاندازی کرد تا تجارت داراییهای مجازی، مانند کلکسیون، از طریق تراکنشهای پول واقعی را آسانتر کند.

اعتبار تصویر: اسلش

کاردناس استدلال می کند که موفقیت آنها نشان دهنده “تغییر طرز فکر” در کارآفرینان جوان از موسسات مالی متعارف است.

او گفت: «استراتژیهای بانکها برای رشد، اعتمادسازی و حفظ که در گذشته مؤثر بودهاند، ممکن است در آینده به همان اندازه مؤثر نباشند». روشی که اسلش پشتیبانی میکند، با مشتریان ارتباط برقرار میکند و ویژگیهای جدید را ارائه میکند، بیش از یک بانک سنتی و دکمهدار، شبیه به یک انجمن Reddit شبیه به WallStreetBets است.»

به نظر می رسد سرمایه گذاران مشتاق این ایده هستند – حداقل در مورد اسلش. سرمایهگذاران NEA، Menlo Ventures، Connect Ventures، Y Combinator، Soma Capital، Global Founders Capital و سرمایهگذاران فرشته، شاید با 20000 نفر مشتری Slash متقاعد شدهاند که 19 میلیون دلار به سری A و دورهای اولیه Slash ریختند. ویلیام هاکی بنیانگذار Plaid و جاستین متین یکی از بنیانگذاران Tinder از جمله شرکت کنندگان بودند.

البته، حتی برای نئوبانکهایی که در بهترین موقعیت قرار دارند، در حال حاضر یک محیط اقتصاد کلان نابخشودنی است. بر اساس گزارش Simon-Kucher & Partners، نئوبانکها اغلب در تلاش هستند تا به سود خود دست یابند، و طبق گزارش Simon-Kucher & Partners، تخمین زده میشود کمتر از 5 درصد به سود خود دست یابند.

ژوئن گذشته، تقریباً دو سال پس از فروپاشی شینجا، بانک ولت نیز سقوط کرد و پس از ناکامی در تامین سرمایه کافی از طریق افزایش سرمایه، 100 میلیون دلار به مشتریان بازگرداند. دو نئوبانک دیگر، 86 400 و Up، توسط بانک های بزرگ در دو سال گذشته خریداری شده اند.

آیا اسلش می تواند بهتر عمل کند؟ باید منتظر بمانیم و ببینیم.

خوشبختانه ممکن است روزهای روشن تری برای این صنعت در پیش باشد. Insider Intelligence پیش بینی می کند که تعداد دارندگان حساب های نئوبانک ایالات متحده بین سال های 2022 تا 2026 46.4 درصد رشد خواهد کرد.

در هر صورت، اسلش ترجیح می دهد در ابتدا محافظه کارانه هزینه کند و از افزایش نیروی کار 23 نفره خود برای آینده قابل پیش بینی خودداری کند.

کاردناس گفت: «با پول جمعآوریشده، اسلش قصد دارد در نهایت تیمهای مهندسی، طراحی و موفقیت مشتریان خود را رشد دهد و در عین حال به ساخت ویژگیهایی ادامه دهد که مشتریان را خوشحال میکند و با تقاضا مطابقت دارد.»

NEA ریک یانگ تأیید خود را در یک نقل قول ایمیلی ابراز کرد:

ما هیجان زده هستیم که از ماموریت اسلش برای ایجاد یک تجربه بانکی بدون اصطکاک برای اقتصاد شلوغ حمایت کنیم. ویکتور، کوین و تیم یک رویکرد منحصر به فرد برای پر کردن شکاف بین بانکداری شخصی و تجاری ایجاد کرده اند. تمرکز آنها بر تامین نیازهای نسل بعدی کارآفرینان چشمگیر است و ما مشتاقانه منتظر رشد و موفقیت مستمر آنها هستیم.”

امیدواریم از این مقاله مجله نود و هشت زوم نیز استفاده لازم را کرده باشید و در صورت تمایل آنرا با دوستان خود به اشتراک بگذارید و با امتیاز از قسمت پایین و درج نظرات باعث دلگرمی مجموعه مجله 98zoom باشید

لینک کوتاه مقاله : https://5ia.ir/pzfHxF

t_98zoom@ به کانال تلگرام 98 زوم بپیوندید

t_98zoom@ به کانال تلگرام 98 زوم بپیوندیدکوتاه کننده لینک

کد QR :

آخرین دیدگاهها